Propositions, mesures possibles et considérations pour rendre le régime général d’assurance pension plus durable

22.04.2025

Position et Opinion de l'UEL

Nicolas Simons, Chief Economist

Rappelons d’abord que le précédent Gouvernement DP-LSAP-Déi Gréng, alerté par les données du Bilan technique 2022 de l’IGSS, avait saisi le CES « en vue d’analyser et de proposer des pistes envisageables à l’avenir pour garantir la pérennité financière du régime général d’assurance pension à très long terme eu égard aux évolutions démographiques et économiques du Luxembourg »

Dans le cadre des travaux de l’avis du CES publié en juillet 2024 concernant le régime général d’assurance pension, l’IGSS avait ouvert la possibilité aux représentants des salariés et aux représentants des employeurs de simuler certaines mesures. Les simulations IGSS permettent de :

- Bénéficier de plus de robustesse: L’IGSS dispose d’informations précises, détaillées et affinées de tous les assurés et les montants, l’âge et la résidence des bénéficiaires de pensions, fournies par les bases de données du Centre Commun de la Sécurité Sociale.

- D’objectiver la situation de par son statut d’organisme étatique indépendant.

La principale limite des chiffres présentés ci-dessous réside dans le fait que chacune des mesures est simulée séparément/individuellement alors que leurs effets sont liés (donc sans prise en considération de possibles interactions). Il reviendra aux travaux devant être effectués en amont de la réforme à venir de simuler l’impact cumulé de l’ensemble des mesures.

Sur base des principes devant guider la réforme (cf. 2e Position & Opinion) et des simulations IGSS, l’UEL considère qu’il est nécessaire de :

- Maintenir une économie forte et au cœur des priorités, étant donné l’importance de la croissance économique (et de l’emploi) pour financer les dépenses de pension.

- Approfondir la réforme de 2012 qui va dans la bonne direction, eu égard notamment à son approche sociale.

- Neutraliser la hausse de l’espérance de vie et plus globalement le rapport entre actifs et pensionnés (coefficient de charge).

1. MAINTENIR UNE ÉCONOMIE FORTE ET AU CŒUR DES PRIORITÉS

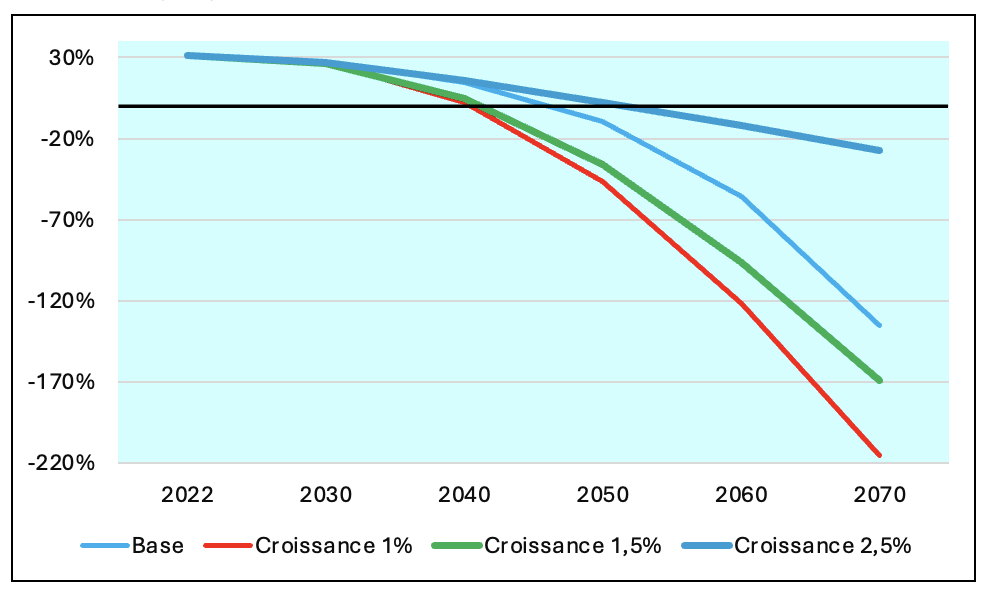

Simulation IGSS :

Patrimoine (+) ou endettement (-), en % du PIB

- Le scénario de base « AWG 2024 » » (en bleu clair) = taux de croissance économique moyen annuel de 1,8% (emploi 0,9% ; productivité 0,9%).

- 3 scénarios macroéconomiques alternatifs ont été simulés par l’IGSS, correspondant à une croissance économique en volume de respectivement 1, 1,5 et 2,5% sur l’ensemble de la période de simulation.

- Les scénarios 1% et 1,5% livrent des résultats tout aussi préoccupants que celui du scénario de base, avec une explosion des prestations quasiment aussi prononcée et une spirale d’endettement plus manifeste encore, la dette du régime général atteignant 215% du PIB (scénario 1%) et 169% du PIB (scénario 1,5%) en 2070.

- Le troisième scénario (croissance 2,5%) repose quant à lui sur l’hypothèse « modèle économique passé 2000-2020 », soit une croissance du PIB en volume de 2,5%, exclusivement portée par l’emploi (productivité 0% ; 2,5% emploi).

- Bien que ce scénario permettrait de maintenir le régime à l’équilibre, il semble tant incertain (1.000.000 d’emplois en 2050 ; 1.600.000 emplois en 2070) que difficilement réalisable vu son impact sur le logement, la mobilité voire la cohésion sociale.

Considérations :

- Vu ses externalités et son caractère incertain, une telle croissance (de l’emploi) n’est peut-être ni idoine ni pérenne, mais indispensable (au moins dans une phase de transition nécessaire à transformer – plus en douceur – les éléments déterminant les dépenses de pension).

- Cependant, pour y parvenir il faudra, ensemble, construire un véritable plan à long terme, tant en termes économiques, de compétitivité, d’attractivité, d’infrastructures et de cohésion sociale.

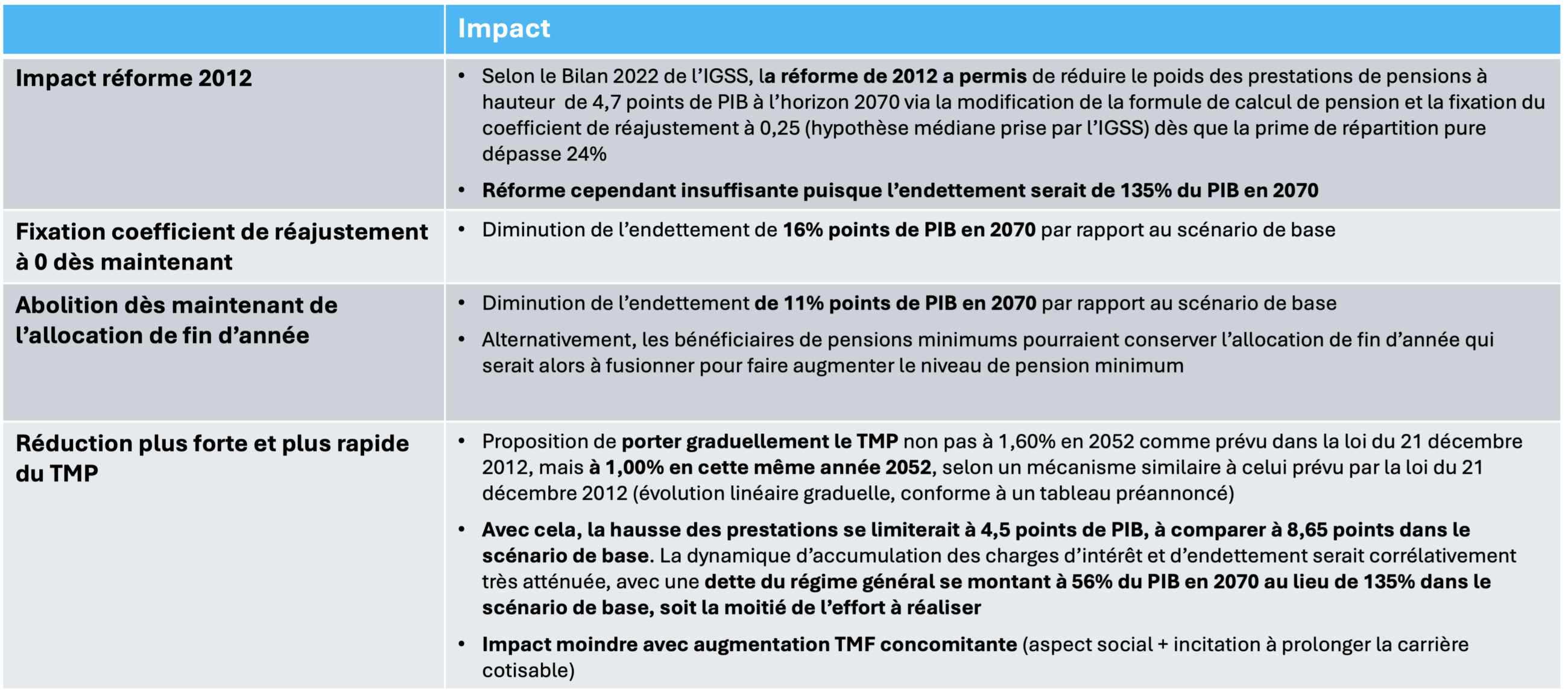

2. APPROFONDIR LA RÉFORME DE 2012 QUI VA DANS LA BONNE DIRECTION, NOTAMMENT EU ÉGARD À SON APPROCHE SOCIALE

Simulation IGSS :

Cliquer sur l’image pour l’agrandir

Considérations :

- En vertu du principe de sauvegarde et de renforcement du caractère social du régime, l’UEL propose une réduction additionnelle du taux de majoration proportionnelle. L’idée est donc de réduire les pensions les plus grandes pour sécuriser les pensions les plus basses.

- Une telle proposition s’interprète comme une concession des épaules les plus larges au profit de ceux ayant de plus faibles niveaux de rémunération, le tout dans la poursuite de l’objectif supérieur de sauver le régime général d’assurance pension.

- Les 2 garde-fous présents dans la réforme de 2012, soit la réduction du coefficient de réajustement si la prime de répartition pure (PRP) dépasse les 24% et la suppression de l’allocation de fin d’année en cas d’éventuelle hausse du taux de cotisation, doivent être actionnés immédiatement.

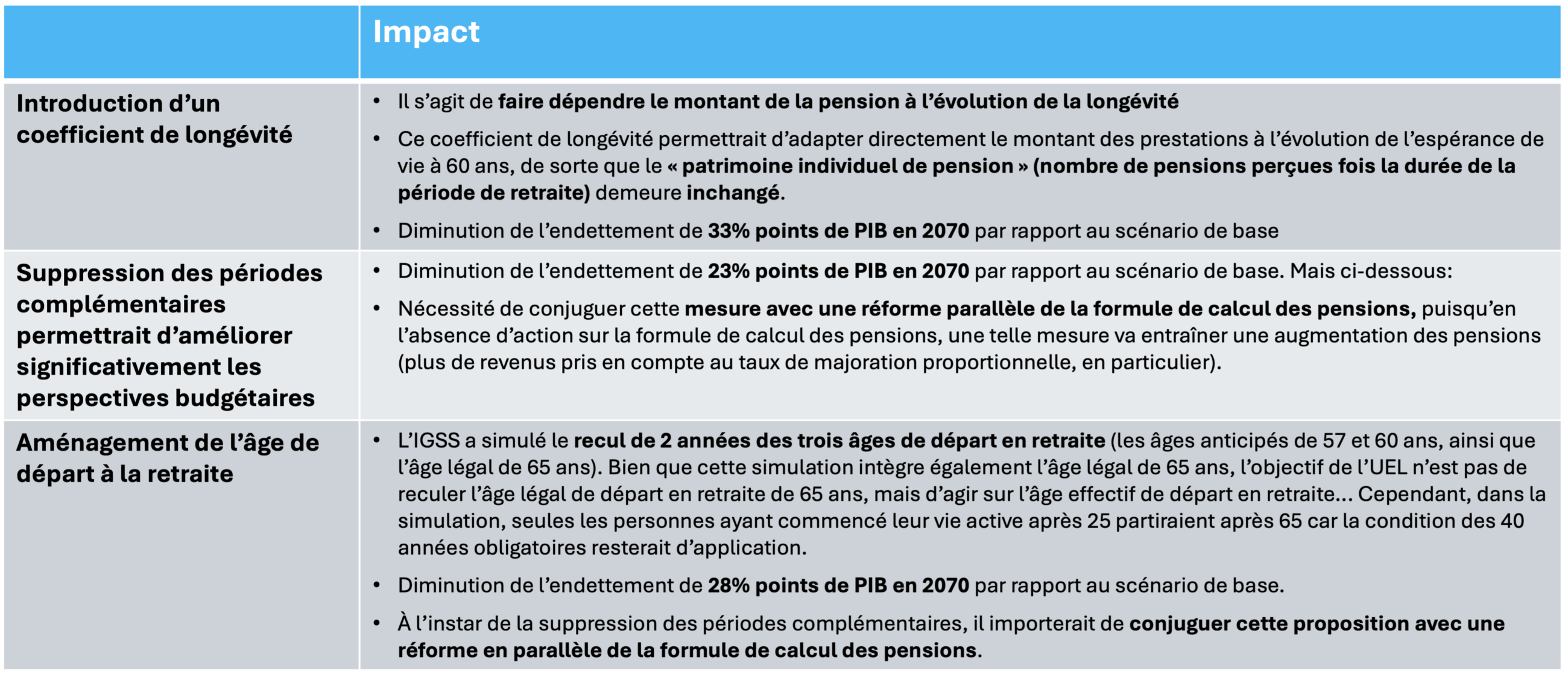

3. NEUTRALISER LA HAUSSE DE L’ESPÉRANCE DE VIE ET PLUS GLOBALEMENT LE RAPPORT ENTRE ACTIFS ET PENSIONNÉS (COEFFICIENT DE CHARGE)

Simulation IGSS :

Cliquer sur l’image pour l’agrandir

Considérations :

- Si on se base sur les prévisions de l’IGSS, le Luxembourg compterait, en 2070, plus de pensionnés que de contributeurs. En pratique, cela voudrait dire que chaque actif devrait financer un pensionné. Pour l’UEL, cela démontre qu’il faut augmenter l’âge de départ effectif en retraite (qui avec 60 ans est tout simplement le plus faible de tous les pays de l’OCDE) pour garder un certain équilibre entre cotisants et pensionnés (équilibre à la base de tout modèle par répartition)-

- Une évolution aussi explosive du nombre de pensionnnés doit impérativement être attenuée, au-delà de la recalibration plus statique des paramètres de la réforme de 2012 via trois mesures :

- Introduire un coefficient de longévité en fonction de l’espérance de vie à 60 ans.

- Revoir les périodes complémentaires; ce qui s’inscrit d’ailleurs dans le principe « Prestation si cotisation ».

- Augmenter l’âge de départ effectif pour le rapprocher de l’âge légal de 65 ans.

- Il est important d’agir d’abord sur la formule de calcul de pension (cf. 2e axe de propositions).

Les propositions et considérations ne sont décrites ici que dans les grandes lignes, l’idée étant avant tout de comprendre le degré d’impact, la réactivité et le dynamisme des diverses solutions. Il ne s’agit d’ailleurs pas d’une « liste de mesures à adopter » in fine en totalité sachant qu’il n’existe certainement pas de mesure unique « miracle » à envisager, mais plutôt d’un éventail de leviers à activer.

Avec ces propositions et considérations, l’UEL soutient un premier pilier public ambitieux et équitable, concourant à l’attractivité du Luxembourg et garant de la cohésion sociale. L’UEL attend de la réforme (une attente qui devrait unir toutes les parties prenantes, notamment pour respecter le principe d’équité intergénérationnelle) – de construire dès aujourd’hui un système de pension qui soit plus durable.

RAPPEL DES PRINCIPES DE LA RÉFORME DE 2012

La réforme des pensions du 21 décembre 2012, portée par le Ministre de la Sécurité sociale de l’époque, Mars Di Bartolomeo (LSAP), avait, pour la première fois depuis 1998, permis d’améliorer significativement les perspectives financières du régime général d’assurance pension.

La réforme comportait notamment les innovations suivantes :

- Une diminution graduelle du taux de majoration proportionnelle (TMP), paramètre central de la formule de pension qui est directement lié aux éléments cotisables. Ce taux passant de manière linéaire de 1,85% avant réforme (2012) à 1,6% en 2052.

- L’autre paramètre fondamental de la formule de pension, à savoir le taux de majoration forfaitaire (TMF), qui pour une carrière complète donne droit à un montant forfaitaire de 619,82 euros par mois, est graduellement augmenté afin d’amortir l’incidence sur les « pensions modestes » de la disposition précédente. Le coefficient associé passe de 23,5% avant réforme à 28% en 2052.

- La dynamique des dépenses de pensions peut être ajustée via 2 garde-fous :

- Si la prime de répartition pure excède le taux de cotisation global de 24% (soit déjà en 2026 selon les dernières prévisions), le lien entre les pensions et l’évolution des salaires réels devra être atténué ou même intégralement suspendu (l’adaptation des pensions étant limitée à l’augmentation du salaire de référence multipliée par un « modérateur de réajustement » se situant entre 0 et 50%).

- Une éventuelle augmentation de cotisation entraînerait la suppression de l’allocation de fin d’année (qui représente aujourd’hui environ 130 millions EUR / an ; en croissance moyenne de l’ordre de 8 à 10%).

Ces mesures sont censées réduire les pensions de plus de 10% de 2012 à 2052. Cependant l’assuré peut compenser cette réduction en différant son âge de départ à la retraite de l’ordre de 3 années, d’où l’expression « pension à la carte » utilisée lors de la présentation de la réforme : les assurés étant incités, mais pas contraints à opter pour une retraite moins précoce afin de maintenir intact le pouvoir d’achat de leurs futures prestations.

Selon le Bilan technique 2022 de l’IGSS, en l’absence de ces impulsions (ajustement à la baisse du TMP, à la hausse du TMF et ajustement conditionnel des pensions aux salaires réels), les dépenses de pension augmenteraient de quelque 12,8 points de PIB d’ici 2070, comparé à 8,1 points de PIB « seulement » en cas de mise en œuvre de la réforme de 2012. En d’autres termes, l’incidence de cette dernière est favorable en termes financiers, avec une diminution du poids des prestations égale à 4,7 points de PIB à l’horizon 2070 (sans même prendre en compte les charges d’intérêt épargnées).

La réforme de 2012 a ainsi permis d’améliorer significativement les perspectives financières du régime général de pension. Cependant, comme le montre les projections de l’IGSS, cette réforme est insuffisante et ne permet pas de pérenniser le régime général de pension.

Outre son impact financier, l’UEL que la réforme de 2012 va dans la bonne direction car elle a agi sur la formule de pension de la bonne manière. D’une part elle réduit la partie proportionnelle pour réduire les (grosses) retraites résultant de (gros) revenus au cours de la carrière et d’autre part, elle renforce la partie forfaitaire pour inciter les gens à travailler un peu plus longtemps, afin de réduire l’évolution attendue du coefficient de charge.

Cette réforme de 2012 était donc très sociale : l’idée est de faire payer aux hauts salaires les mêmes cotisations et en contrepartie de sécuriser les basses retraites pour des gens qui ont gagné moins d’argent et moins cotisé.

Our members