Pensions : 7 principes devant guider la réforme

05.03.2025

Position et Opinion de l'UEL

Tous les pays de l’Union européenne font face au même défi, qui résulte toutefois d’un constat -à la base- réjouissant : celui du vieillissement de la population dû à l’augmentation de l’espérance de vie, donc du temps pendant lequel une retraite est perçue. Le Luxembourg n’échappe pas à cette réalité, d’autant plus que l’exceptionnelle croissance des actifs du passé connue par le Luxembourg ces deux dernières décennies va progressivement se transformer en une exceptionnelle croissance des bénéficiaires de pension. La situation du Luxembourg est particulière à ce niveau-là, aucun autre pays de l’UE n’ayant pu observer un doublement du nombre d’emplois (i.e. de cotisants) en seulement 20 ans.

Sur base d’une vue actuarielle et dynamique, tant les experts internationaux (FMI, Commission européenne, OCDE…) que nationaux (BCL, CNFP), constatent depuis de nombreuses années que le système de pension n’est pas durable. L’évolution exponentielle des emplois d’hier deviendra celle tout aussi fulgurante du nombre des bénéficiaires de pensions à moyen et à long terme (environ 10.000 retraités additionnels par an d’ici 2040).

- Le caractère non soutenable établi par l’IGSS dans ses projections démontre qu’une réforme d’envergure est nécessaire (cf. Position & Opinion 1).

- Le fait que le régime luxembourgeois se trouve actuellement dans une situation financière relativement favorable et qu’il dispose d’une réserve financière enviable pourrait nous permettre d’agir plus progressivement.

- Pour autant, en l’absence de réforme, cette réserve devrait fondre et disparaître au cours des 20 prochaines années. La réserve sert d’ailleurs avant tout à gérer des crises et non à financer le système pendant 20 ans jusqu’à ce qu’il n’en reste plus. [1]

Au vu de l’ampleur du défi qui se présente à l’horizon, il est donc urgent d’agir avec ambition pour sauver le régime général d’assurance pension et permettre à ceux qui cotisent aujourd’hui et demain de pouvoir, après-demain, également bénéficier d’une pension décente.

L’objectif attendu de la réforme -qui devrait unir toutes les parties prenantes- notamment pour respecter le principe d’équité intergénérationnel- est de construire un système de pension qui soit durable.

L’UEL soutient un premier pilier public ambitieux et équitable, concourant à l’attractivité du Luxembourg et garant de la cohésion sociale selon les 7 principes suivants :

1. AGIR SUR LE VOLET DES DEPENSES

Pour pérenniser un système par répartition, l’équation est simple : assurer à tout moment, et donc aussi à long terme, un équilibre entre recettes (cotisations) et dépenses (prestations de pension).

Selon le Bilan technique 2022 de l’IGSS, le coût des pensions va – par rapport à la richesse produite – plus que doubler d’ici 2070, passant de 7,6% du PIB en 2020 à 15,7% du PIB en 2070 (et ce, alors que le PIB est par hypothèse censé croître à un rythme soutenu de 1,8% sur cette période, soit un rythme structurellement optimiste bien supérieur aux autres pays ).

Puisque c’est cette évolution attendue des dépenses de pensions qui constitue la source de l’insoutenabilité du système, c’est donc sur le volet des dépenses qu’il faut agir. Toute action sur le volet des recettes constituera malheureusement une éternelle fuite en avant.

2. MAINTENIR LES TAUX DE COTISATIONS ACTUELS

Ce 2nd principe s’inscrit dans la lignée du 1er . Au vu des projections (relativement certaines et prévisibles) des dépenses de pension, certaines réflexions simplistes pourraient amener à proposer une augmentation des cotisations, voire de la fiscalité.

Cependant, un relèvement des cotisations ne peut être actionné puisque leur stabilité permet à la fois de :

- Préserver l’attractivité du Luxembourg : l’attractivité des salaires constitue l’un des piliers du modèle de développement luxembourgeois. Sans des salaires attractifs, le Luxembourg ne parviendra plus à attirer les compétences nécessaires à son développement (travailleurs immigrés et travailleurs frontaliers).

- Préserver la compétitivité-coût des entreprises luxembourgeoises par rapport à la concurrence internationale : des cotisations de pension relativement faibles en comparaison internationale (vu l’importante fiscalisation du système) permettent de maintenir le coût du travail à un niveau compétitif.

- Préserver le pouvoir d’achat des salariés : des cotisations de pensions relativement faibles permettent d’offrir aux salariés une rémunération nette attractive en comparaison internationale.

- Eviter d’obérer d’avantage les finances de l’État : l’État finance 8% des cotisations de pensions (soit environ 2,5 mia EUR en 2024), alors qu’il fait face à une situation elle-même déjà déficitaire.

- Eviter d’aggraver davantage l’iniquité intergénérationnelle : une augmentation des cotisations signifierait que la dérive du système serait supportée par les actifs et les jeunes alors que l’équilibre intergénérationnel n’est déjà pas assuré à leur égard.

Pour les entreprises, augmenter le taux de cotisation signifierait donc une augmentation du coût du travail, avec à la clef une moindre possibilité pour les entreprises de créer de l’emploi (alors même qu’une croissance soutenue de l’emploi est nécessaire pour financer le système de pension).

Pour les salariés, une hausse des cotisations induirait une baisse de leur revenu net, donc une baisse du pouvoir d’achat. L’UEL ne veut nullement diminuer le salaire réel des salariés, ni voir le déficit de l’État se creuser davantage.

Par ailleurs, l’augmentation des cotisations de pension s’ajouterait aussi à de nombreux autres facteurs de coûts qui pèsent déjà sur les entreprises, qu’il s’agisse de l’inflation, de l’indexation automatique des salaires ou encore du relèvement constant du salaire social minimum.

3. ASSURER LA CREDIBILITE DU LUXEMBOURG VIS-A-VIS DES ACTEURS INTERNATIONAUX

Comme démontré ci-avant, la réforme ne doit pas s’effectuer sur le volet des recettes. Ce principe doit être absolu si le Luxembourg souhaite rester un pays crédible et attractif.

En effet, certains pourraient se dire qu’on pourrait tout de même légèrement augmenter le taux de cotisation ou la fiscalité. L’UEL donne ici à considérer qu’une telle idée serait dangereuse puisque, pour les acteurs étrangers (talents, entreprises internationales, maisons-mères ou autres investisseurs), tout relèvement des cotisations sociales ou toute augmentation de la fiscalité visant à financer le régime général d’assurance pension constituerait un très mauvais signal.

Cela signifierait que toute dérive du régime (or les dérives prévisibles sont à terme considérables) serait compensée par une perte de compétitivité, une augmentation du coût du travail, une augmentation de la fiscalité, une perte de pouvoir d’achat et un déficit accru de l’État. À l’inverse, une stabilité des cotisations et du financement public constituerait un signal clair que le Grand-Duché est un pays responsable, prévisible et stable, capable de faire les réformes qui s’imposent.

En adoptant une réforme tant ambitieuse que courageuse, le Luxembourg arriverait ainsi à garder la crédibilité du pays vis-à-vis des agences de notation (maintien du AAA) et des nombreuses Institutions internationales (Commission européenne, FMI, OCDE…) qui exhortent le Luxembourg à réformer son système de pensions.

4. TOUTE PRESTATION DU SYSTEME D’ASSURANCE PENSION DOIT REPOSER SUR DES COTISATIONS PREALABLES (PRINCIPE « PRESTATIONS SI COTISATIONS »)

Toute prestation du système d’assurance pension doit reposer sur des cotisations préalables (principe « prestations si et seulement si cotisations »), le tout dans la perspective de neutralité actuarielle. À ce titre, l’UEL se pose la question du financement par la CNAP de nombreuses dépenses, à l’instar des majorations proportionnelles « baby-years ».

Il existe en effet actuellement plusieurs dépenses prises en charge par l’assurance pension sans qu’elles ne constituent des droits acquis en contrepartie de cotisations préalables, ce qui nuit à l’équilibre actuariel de l’assurance pension. Il s’agit de sommes financées « à découvert » par le système obligatoire d’assurance pension, et partant par la CNAP, et qui grèvent son budget de manière indue ; toute prestation d’un système d’assurance doit être couverte par une cotisation pour lui être opposable. Les dépenses en question ne font pas non plus l’objet de quelconque remboursement « ex post » par l’Etat (au moment de leur décaissement) alors qu’il s’agit de sommes qui auraient dû dès le départ être inopposables à la CNAP car non couvertes par des cotisations.

5. SAUVEGARDER, VOIRE RENFORCER LE CARACTERE SOCIAL DU REGIME

L’UEL considère qu’un régime public (1er pilier) ne doit pas être développé pour permettre d’offrir des niveaux de pensions trop élevés (système d’assurance pension). Dans cette perspective, un abaissement du plafond cotisable pourrait réduire les cotisations à la source, et donc les prestations à la sortie.

Dans une approche sociale et même sociétale, l’UEL pourrait considérer, pour un même niveau de cotisations et un même plafond cotisable, une réduction des prestations de pension les plus hautes, pour veiller à un degré élevé d’acceptation par la masse des bénéficiaires et cotisants et à la préservation des titulaires de petites pensions.

C’est dans cette perspective que s’inscrit la proposition qui vise à approfondir la réforme de 2012 et en particulier la réduction du taux de majoration proportionnelle. Une telle proposition s’interprète comme une concession des épaules les plus larges au profit de ceux ayant de plus faibles niveaux de rémunération, le tout dans la poursuite de l’objectif supérieur de sauver le régime général d’assurance pension.

6. RESPECTER L’EQUITE INTERGENERATIONNELLE

Le Luxembourg est aujourd’hui le seul pays de l’Union européenne où les retraités ont des revenus supérieurs aux actifs. Cette situation entre actifs et pensionnés s’ajoute au fait que les jeunes (et moins jeunes) qui paient aujourd’hui les pensionnés (principe du système par répartition) font face à de nombreux défis (coût du logement, de la mobilité, inflation notamment suite à l’intégration des considérations écologiques).

En conséquence, l’UEL est d’avis que la réforme doit veiller à une répartition équitable des charges et des prestations entre les générations actuelles et futures. Il serait éminemment critiquable de verser des pensions excessivement élevées aux générations actuelles au détriment des générations futures.

7. ASSURER UN EQUILIBRE ENTRE ACTIFS ET PENSIONNES

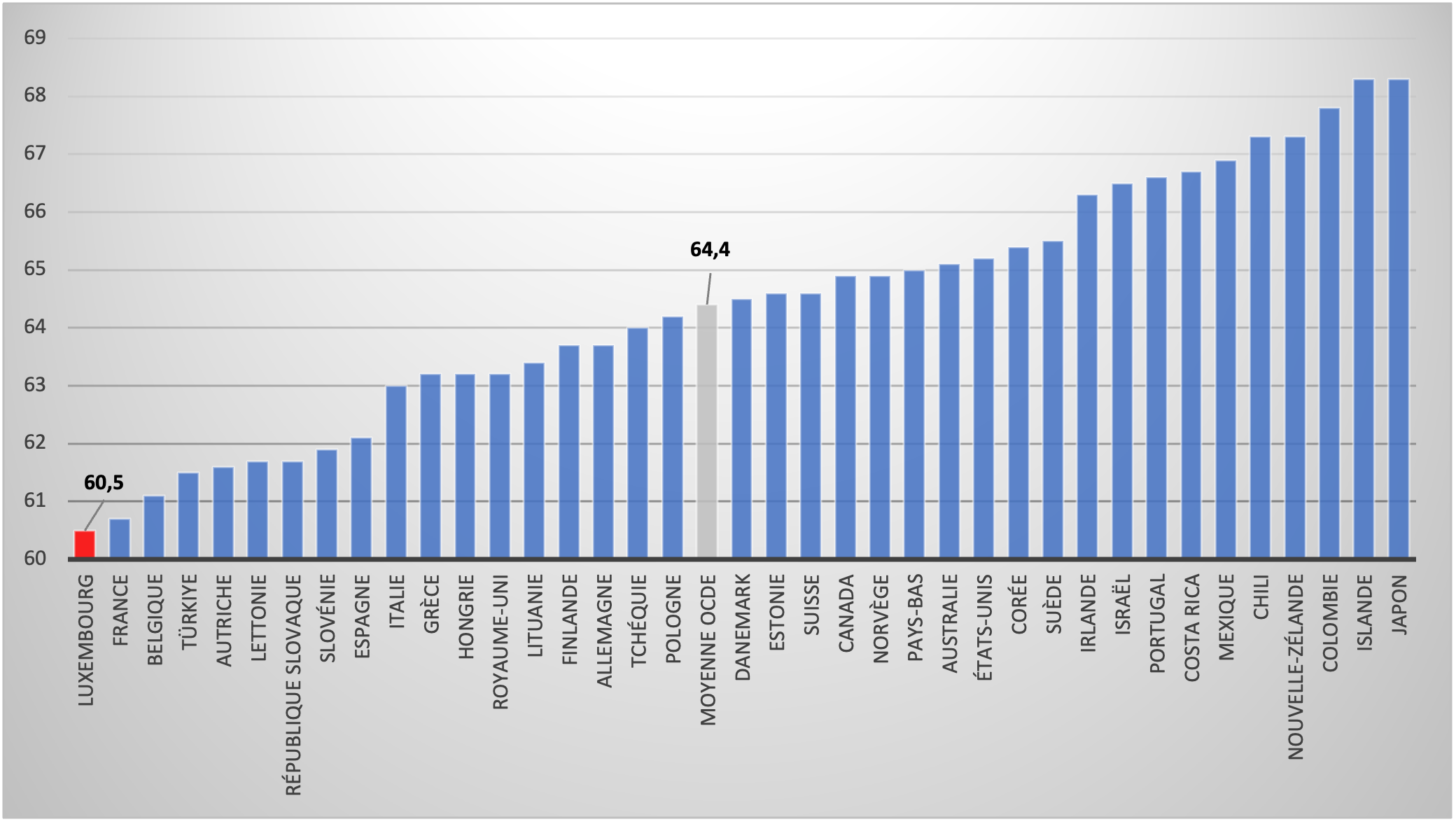

En 2022, l’âge effectif de départ en retraite au Luxembourg est tout simplement le plus faible de tous les pays de l’OCDE. Les luxembourgeois partent en moyenne 4 ans plus tôt en pension que la moyenne de l’ensemble des pays de l’OCDE. Le cadre législatif actuel ainsi que les périodes complémentaires expliquent principalement cette situation.

Âge effectif de sortie du marché du travail des hommes (OCDE ; 2022)

Cliquer sur l’image pour l’agrandir

Outre son impact sur les dépenses de pension, la générosité du système de pension a comme conséquence le taux d’activité des 55-64 ans au Luxembourg est le plus faible de tous les pays de l’OCDE. Il s’agit par ailleurs d’une immense perte de savoir dans un contexte généralisé de manque de main-d’œuvre qualifiée.

Sans réforme de taille, avec le nombre croissant de nouveaux pensionnés (presque un doublement d’ici 2040), le financement de toutes ces pensions reposera sur un nombre relativement toujours moins grand de cotisants.

En outre, dans son rapport de 2024, l’AWG [2] prévoit une hausse de l’espérance de vie à la naissance au Luxembourg de l’ordre de 6 années d’ici 2070, qui viendrait exacerber le phénomène de vieillissement démographique et un nombre toujours plus croissant de nouvelles pensions. Il en résulterait un inquiétant dérapage du coefficient de charge. Et pour cause, les dernières projections de l’IGSS, le Luxembourg compterait, en 2070, autant de pensionnés que d’actifs. En pratique, cela voudrait dire que chaque actif devrait financer un pensionné ; ce qui montre le besoin d’agir sur la période de cotisation.

L’UEL soutient un premier pilier public ambitieux et équitable, concourant à l’attractivité du Luxembourg et garant de la cohésion sociale. L’UEL attend de la réforme de construire dès aujourd’hui un système de pension qui soit durable pour demain, une attente qui devrait unir toutes les parties prenantes, notamment pour respecter le principe d’équité intergénérationnelle.

[1] Art. 248 : « La réserve de compensation est placée dans le but de garantir la pérennité du régime général de pension. »

[2] The Working Group on Ageing Populations and Sustainability (AWG) est un groupe de travail du Comité de politique économique dont objectif est de rassembler des expertises sur l’impact économique et budgétaire des changements démographiques, ainsi que, le cas échéant, sur d’autres facteurs directement liés aux changements démographiques susceptibles d’affecter les futures dépenses publiques.

Nos membres